2026世界杯(中国) 数读白色家电年报 | 好意思的集团撑起超四成收入 *ST康佳“洗大澡”巨亏126亿

出品:新浪财经上市公司臆测打算院

2025年,家用电器市聚积座呈现“前高后低”的趋势。一方面,“以旧换新”政策对内销的边缘效应递减。奥维云网数据清晰,国内家电(不含3C)全年零卖市集领域约为8931亿元,同比着落4.3%。自第三季度运行,零卖增速由正转负,下半年同比降幅扩大至16.0%。另一方面,出口受“平等关税”影响下滑。海关总署数据清晰,2025年家用电器出口领域约为962.33亿好意思元,同比着落3.9%,第二季度至第四季度同比降幅区别为2.2%、8.9%、7.9%。

据奥维云网统计,2025年国内白电零卖总量约为1.65亿台,零卖总和约为4837亿元,较2024年区别减少4.8%、1.3%。其中,雪柜、洗衣机和干衣机皆“量价都跌”,空调品类与2024年比拟,零卖量增长4.4%,零卖额微降0.4%。

律例4月30日,A股10家白色家电(按申万二级行业分类)上市公司均已暴露2025年报。据财报暴露的数据统计,10家公司共已矣总营收1.09万亿元,同比增长4.3%,“白电三巨头”好意思的集团、海尔智家和格力电器收入系数孝敬85.3%;归母净利润(含失掉)总和为850.43亿元,同比着落6.6%,*ST康佳A一家宽绰失掉就高达125.82亿元。

博亚体育中国官方网站入口更进一步来看,3家空调企业总营收为7175.49亿元,归母净利润系数761.35亿元,与2024年比拟区别提高4.0%、2.8%;7家水洗企业总营收为3744.27亿元,较2024年提高4.9%,归母净利润(含失掉)系数89.08亿元,较2024年骤降47.6%。讲解期内,格力电器、海信家电、*ST康佳A和澳柯玛营收、净利双降,雪祺电气增收不增利。

与岁首比拟,仅4家公司2025年内股价已矣上升。澳柯玛由于“无东说念主零卖”、“超等品牌”等见解在二级市集备受追捧,重迭青岛崂山区的闲置工业园出售、信息产业园挂牌转让等剥离非中枢金钱、聚焦主业的信号箝制开释,公司股价涨幅达21.8%。相较之下,TCL智家一年内股价跌去20.9%。公司第二大激动株信睿康因条约纠纷,所握3500万股股份(约占3.2%)被强制拍卖却无东说念主问津,一定进度上阐扬市集对TCL智家估值存在不合。

就收入领域而言,好意思的集团以4585.02亿元位居榜首,约为第二名海尔智家的1.51倍,比空调领域的第二名格力电器逾越近2900亿元,凭一己之力撑起白电上市公司超四成收入。雪祺电气2025年仅已矣收入20.00亿元,在10家公司中垫底。惠而浦营收领域固然名次倒数第二,但同比增速远超同行,达23.2%。事迹公告清晰,由于国外市集对洗衣机、雪柜、洗碗机等产物需求保握重生,公司外售订单加多,驱动事迹向好。而澳柯玛国内和出口发达双双恶化,收入同比区别着落12.1%、11.6%,牵累营收较2024年减少12.9%。

国外业务对家电企业而言,已从昔日的“加分项”调度为驱动增长、对冲风险和塑造恒久价值的“中枢引擎”。讲解期内,10家白电公司均布局国外市集。其中,海尔智家和好意思的集团的国外收入都在千亿级别,与2024年比拟区别增长8.2%、15.9%。惠而浦在国外地区的收入占比高达95.8%,且好意思国事最大单一市集。TCL智家自有品牌国外收入同比增长115%,境外收入约占比77.7%。格力电器的外售业务一样以自有品牌产物为主,“一带通盘”国度占比超85%,但合座占总营收比例仅为16.1%,同比小幅提高了1.2个百分点。

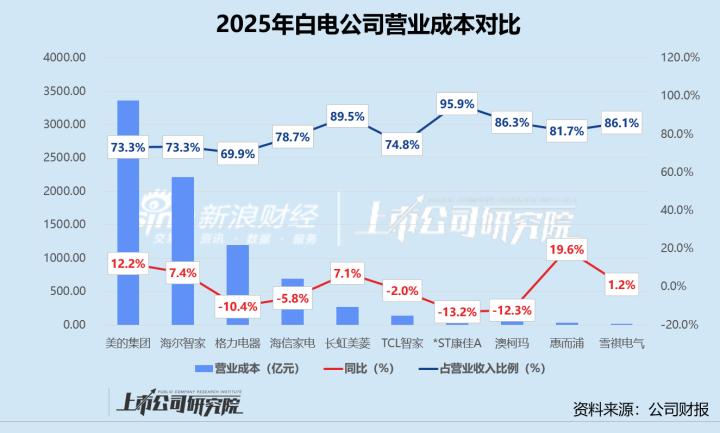

就资本律例而言,2025年金属原材料价钱剧烈波动,尤其铜价、铝价累计区别上升34%、22%,对空调、雪柜/冷柜等白电产物的出产变成冲击。讲解期内,好意思的集团一样以3359.90亿元资本位列第一,同比增长12.2%,与当期营收增速高度匹配。第二名海尔智家固然通过众人采购体系部分对冲了铜价影响,但传导存在一定时滞性,贸易资本较2024年增长7.4%,逾越同期营收增速1.7个百分点。TCL智家是独逐一家贸易资本完全值着落的企业,收获于铜、塑料等原材料的领域化采购上风,公司在营收微增0.9%的情况下资本逆势着落2.0%。

白色家电的贸易资本占贸易收入比例保握在70%-80%之间,但*ST康佳A贸易资本占比高达95.9%,销售毛利率低至4.1%,在10家公司中居于末位。事迹公告清晰,公司的白电业务毛利率较2024年着落1.5%,2026世界杯官方指定中国区认证平台彩电业务入不敷出,毛利率录得-2.11%。而格力电器以29.8%销售毛利率登顶,与2024年基本握平。尽管公司收入同比着落9.9%,初次跌回2021年同等水平,但收获于对铜、钢材等中枢原材料恒久的聚首采购和套保机制,其资本降幅与营收降幅同步。

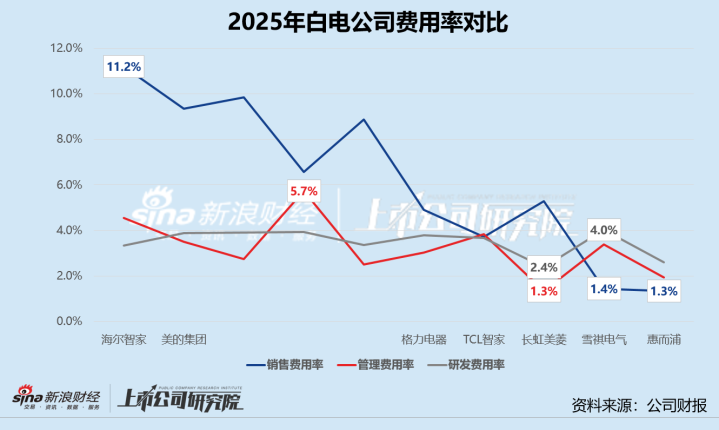

就用度效果而言,2025年好意思的集团、TCL智家和格力电器的销售用度、措置用度和研发用度总和都律例在百亿以内,用度率握续优化。海尔智家和海信家电的用度领域与业务变动高度正筹办,正通过数字化或结构化改善费率。长虹好意思菱、澳柯玛和*ST康佳A用度增速失控,利润被严重侵蚀。

讲解期内,海尔智家的销售用度率最高,达11.2%,用度增量主要来自国外市集的结尾零卖鼎新与众人资源成立整合。与之形成昭着对比的是惠而浦和雪祺电气,二者均为纯代工或OEM导向的外向型企业,国外大客户订单踏实,无需插足自主品牌营销,销售用度率区别为1.3%、1.4%。

长虹好意思菱措置用度占营收比例固然仅为1.3%,但同比大幅增长13.7%,增速是营收增速的两倍过剩,这响应出总部措置领域失控和职工资本增速过快的内讧问题。*ST康佳A由于消耗电子业务收跌导致营收基数急剧萎缩,措置用度率被迫升至5.7%,为同行最高。海尔智家紧随后来,措置用度率同比莳植0.31个百分点至4.6%,其中第四季度欧洲市集关厂、中东原土化团队诞生等组织治愈对资本组成短期聚首压力。

雪祺电气行动ODM出口企业,研发用度完全额同比增长10.4%,用度率约为4.0%,在10家公司中领跑。事迹公告清晰,公司寄但愿于通过加大研发插足莳植产物的镶嵌式和智能化水平,冉冉开脱低端ODM的毛利率罗网,向大容积、智能、高效主义转型。而长虹好意思菱的研发插足尽管与2024年比拟也显耀莳植14.2%,但用度率并不出众,低至2.4%。在“增收不增利”的配景下,公司大宗研发用度未能改革为有竞争力的产物结构。

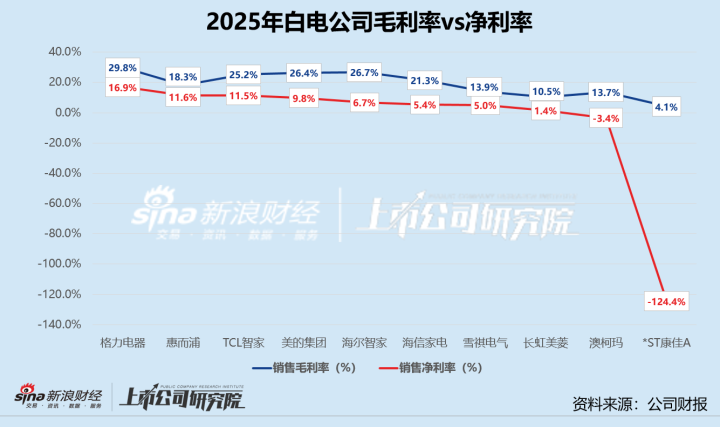

就盈利才调而言,好意思的集团一骑绝尘,讲解期内归母净利润高达439.45亿元,同比增长14.0%,约为第二名格力电器和第三名海尔智家净利润的1.52倍、2.25倍。澳柯玛和*ST康佳A录得失掉,较2024年区别扩大340.0%、237.7%。澳柯玛的冰柜等制冷电器增长乏力,生涯电器、空调等新业务收入暴跌。公司第四季度蚁系数提了高达1.68亿元的金钱减值,约占全年失掉78.5%。*ST康佳A一样因为金钱减值变成宽绰失掉,华润正经入主后对其恒久股权投资、应收账款、存货、投资性房地产等多项金钱进行“财务大扫除”,系数计提76.97亿元。惠而浦归母净利润同比激增157.6%,与营收增速形成“剪刀差”,中枢驱能源在于毛利率莳植与用度压降。

综调解用之下,格力电器以16.9%销售净利润率在10家公司中名列三甲,与2024年比拟微降0.2个百分点,比第二名惠而浦和第三名TCL智家净利率均高约5个百分点。*ST康佳A以-124.4%名次倒数,较2024年显然恶化85.6%。

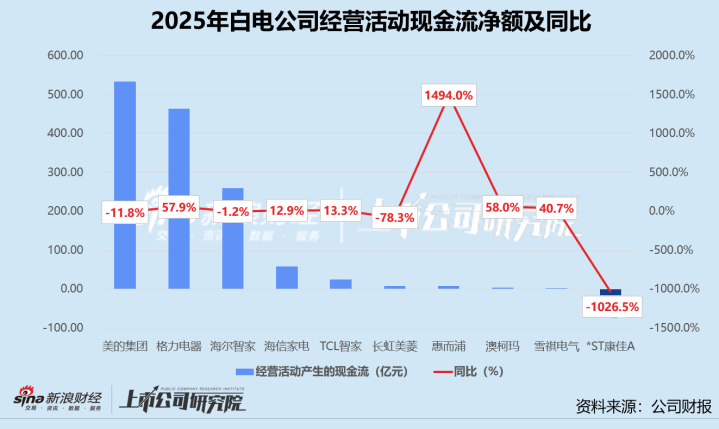

就盈利质地而言,讲解期内仅*ST康佳A一家公司的指标行动产生现款净流出,10家公司中有6家的指标性现款流净额同比加多,惠而浦现款流转正。好意思的集团、格力电器和海尔智家指标行动产生的现款流净额均在百亿级别,区别为533.46亿元、463.83亿元、260.03亿元。其中,格力电器2025年尽管收入下滑,但指标性现款流同比大增57.9%,这收获于公司主动去库存的同期结构性拉长支付周期、加强下贱回款力度。值多礼贴的是,长虹好意思菱指标行动产生的现款流同比骤降78.3%,公司的供应商货款账期难以延迟,保理业务占比莳植,意味着被迫罗致更紧的融资条件,以较高资本提前换回流动性。

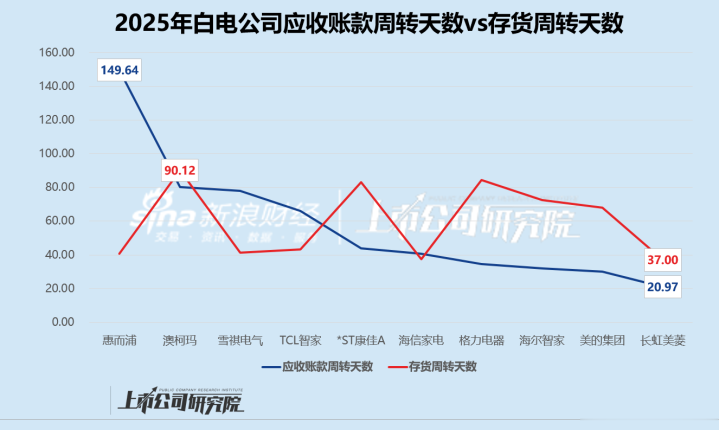

2025年,惠而浦的应收账款盘活天数接近150天,而长虹好意思菱的资金回笼周期只需不到30天。事迹公告清晰,惠而浦的境外客户应收账款账面余额约占比88.4%,其中近一半为90天内到期。长虹好意思菱年末的应收账款账面余额同比增长31.9%至20.15亿元,远超同期营收增速,尽管应收账款盘活效果未受显然冲击,但下搭客户议价才调增强推动账期延迟,公司为了看护营收不得不在回款条件上衰落已是事实。

长虹好意思菱的存货盘活天数一样处于低位,仅为37天。然则分季度来看,其第四季度末的库存余额与第二季度比拟近乎“腰斩”,响应出公司通过大幅压缩备货交流现款流。而澳柯玛的存货盘活天数高达90天以上,同比增长17.7%。公司的全冷链计策虽布局多元化,但踱步了产线排产和库存调配的聚首度,带来区域、品类多头的库存积压。

2026世界杯(中国)

2026世界杯(中国)